Рассказывает Виктор Викторович Рыбцев – генеральный директор BRP ADVICE. Руководитель проектов компании в области стратегического консалтинга, финансового моделирования, финансового анализа, управленческого учета, антикризисного управления. До прихода в компанию BRP ADVICE руководил финансовыми отделами и департаментами в компаниях B2B и B2C сегмента.

Автор и преподаватель курсов BRP ADVICE по темам: “Финансовое моделирование в Excel”, “Налоговое моделирование в Excel”, “Финансовый анализ и его автоматизация”, “Управленческий учет и отчетность”.

В общей сложности провел более 100 курсов и тренингов. В 2008-2010 году преподаватель курса «Микроэкономика» в Санкт-Петербургском Государственном Университете Экономики и Финансов (сейчас Санкт-Петербургский государственный экономический университет).

Кандидат экономических наук. Закончил программы MiBA по направлению Marketing and management Университета г. Гамбург (Германия) и “MBA – стратегический менеджмент” в МИРБИС (Москва, РФ).

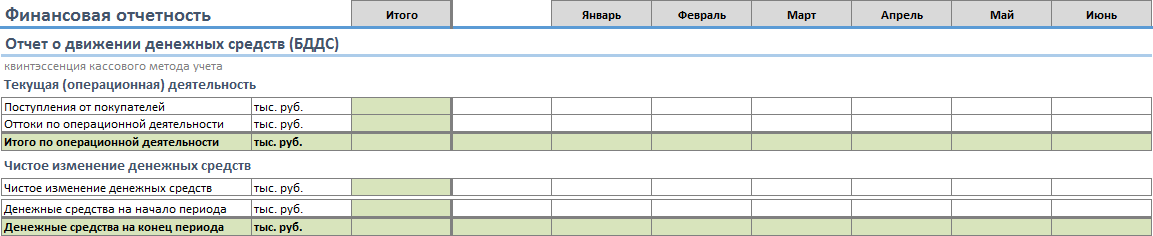

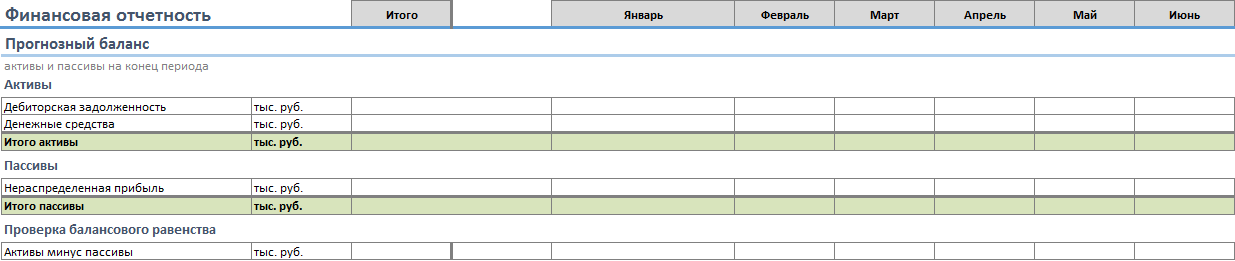

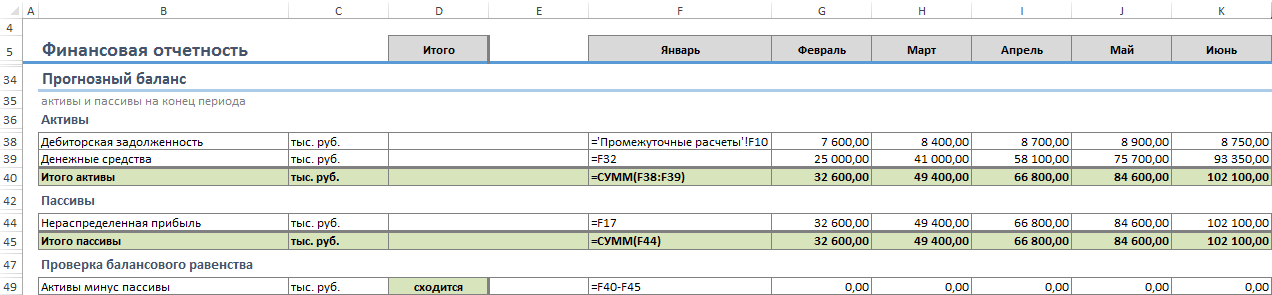

Финансовая отчетность в финансовой модели.

Финансовая отчетность в финансовой модели.