Время очередного погружения в MBA в МИРБИС. Последние несколько сессий идут с акцентом на финансы. Моя работа такова, что удивить меня чем-то в этой области достаточно сложно: с одной стороны – банкротная практика, где мы финансы компаний раскладываем на атомы, с другой стороны – направление оценки проектов и финансового моделирования, где мы смотрим в будущее. Плюс к этому проекты по ведению управленческого учета, бюджетированию, курсы, которые я провожу, и многое другое дополняют картину. Все это для проектов самых разных масштабов из самых разных отраслей.

Но все равно, есть, за что сказать спасибо прекрасным Чалова Алла и Лисицына Екатерина. Отличная подача материала, структура и последовательность изложения, умение объяснить сложное простым языком – это талант преподавателя, подкрепленный высокой профессиональной квалификацией. Таких людей слушать всегда интересно и познавательно!

Этот пост мог бы быть про финансовую отчетность, но моя статья о ней уже лежит в базе знаний BRP ADVICE. Или про EBITDA. Или про постоянные / переменные затраты, точку безубыточности. Или про инвестиционную оценку. Но и об этом я уже рассказал. Даже книга по финансовому моделированию уже закончена и передана в издательство на корректуру и верстку (скоро откроем предпродажу!).

Поэтому я расскажу, как с нуля начать вести управленческий учет и формировать ключевые отчеты по бизнесу.

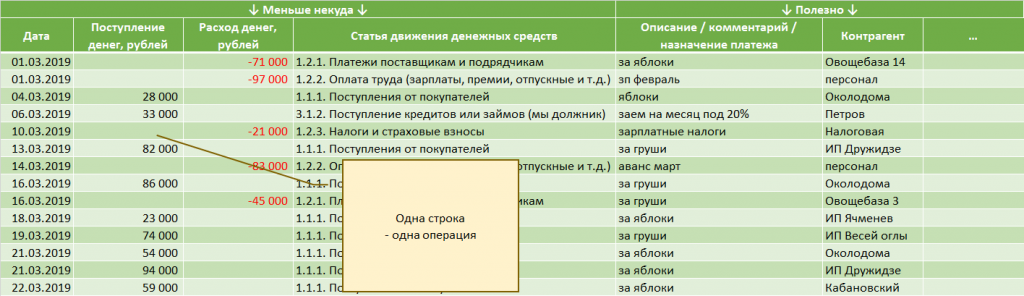

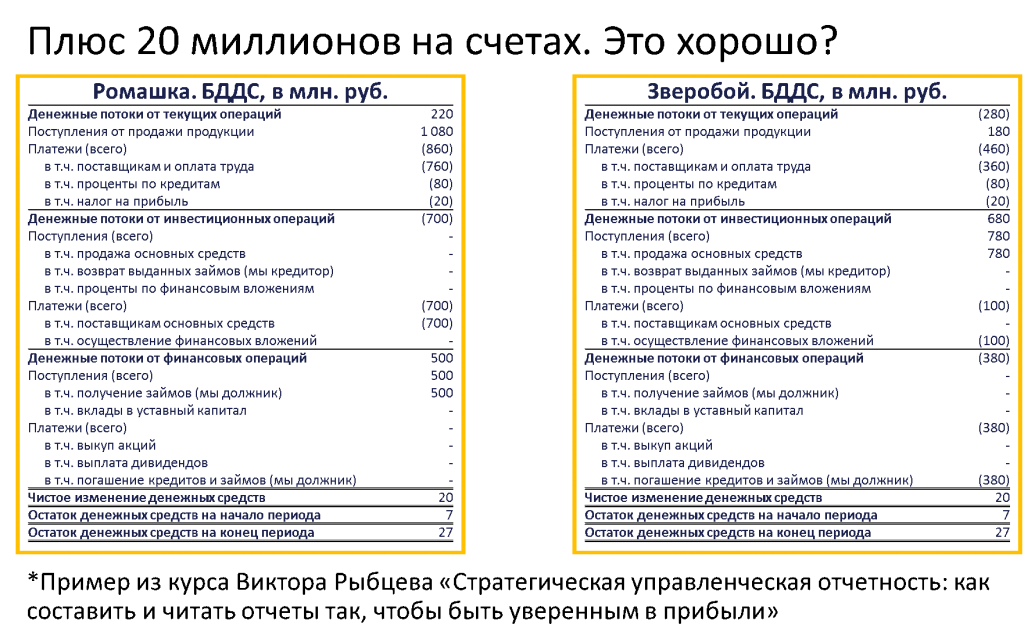

Что за ключевые отчеты? К ним относятся отчеты, показывающие, что происходит с деньгами (отчет о движении денежных средств, БДДС, cash flow), стоит ли продолжать продавать (отчет о финансовых результатах, БДР, PnL), и что в сухом остатке (баланс, активы-пассивы).

Как с нуля начать вести управленческий учет и формировать ключевые отчеты по бизнесу.

Как с нуля начать вести управленческий учет и формировать ключевые отчеты по бизнесу.